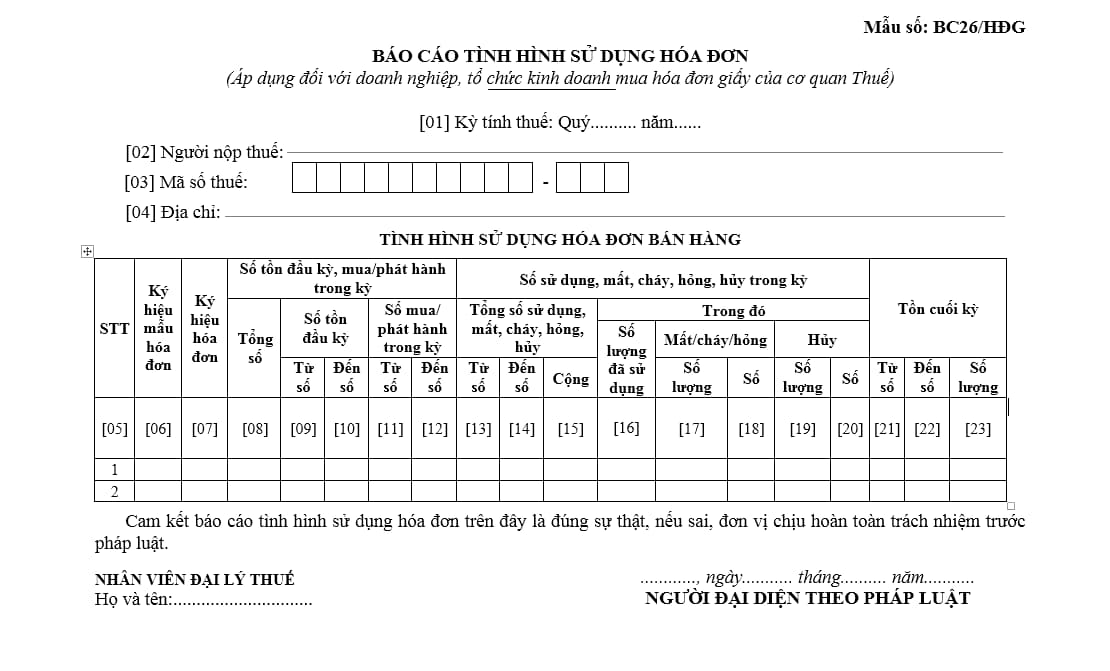

Mẫu báo cáo tình hình sử dụng hóa đơn theo Quý bắt đầu nhất dành riêng cho những tổ chức triển khai mua hóa đối chọi của ban ngành Thuế?

Mẫu report tình hình áp dụng hóa đơn nộp theo quý được luật theo mẫu mã số BC26/HĐG Phụ lục IA phát hành kèm theo Nghị định 123/2020/NĐ-CP.

Bạn đang xem: Bản báo cáo cuối cùng

Tải mẫu báo cáo tình hình áp dụng hóa solo ( mẫu số BC26/HĐG)

tại đây.

Thời gian report tình hình áp dụng hóa solo theo Qúy được quy định như thế nào?

Tại Điều 29 Nghị định 123/2020/NĐ-CP giải pháp về việc báo cáo tình hình sử dụng hóa 1-1 đặt in đã download của cơ sở thuế và bảng kê hóa đơn sử dụng trong kỳ:

Báo cáo tình hình sử dụng hóa solo đặt in đã cài đặt của phòng ban thuế cùng bảng kê hóa đối kháng sử dụng vào kỳ1. Mặt hàng quý, doanh nghiệp, tổ chức triển khai kinh tế, hộ, cá thể kinh doanh download hóa đối chọi của cơ sở thuế có trọng trách nộp báo cáo tình hình sử dụng hóa đối chọi và bảng kê hóa solo sử dụng trong kỳ mang đến cơ quan lại thuế cai quản trực tiếp.Báo cáo tình hình sử dụng hóa đơn được nộp theo quý muộn nhất là ngày sau cùng của tháng đầu của quý tiếp theo sau quý tạo ra việc thực hiện hóa đơn theo chủng loại số BC26/HĐG Phụ lục IA phát hành kèm theo Nghị định này.Trường hợp trong kỳ không áp dụng hóa đối kháng thì doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh nộp báo cáo tình hình thực hiện hóa đơn ghi số lượng hóa đối kháng sử dụng bằng không (= 0), không bắt buộc gửi bảng kê hóa 1-1 sử dụng vào kỳ. Trường thích hợp kỳ trước đã sử dụng hết hóa đơn, đã báo cáo tình hình thực hiện hóa solo kỳ trước với số tồn bởi không (0), vào kỳ không cài đặt hóa đơn, không áp dụng hóa đối chọi thì doanh nghiệp, tổ chức kinh tế, hộ, cá thể kinh doanh không phải report tình hình sử dụng hóa đơn.2. Doanh nghiệp, tổ chức triển khai kinh tế, hộ, cá nhân kinh doanh bán sản phẩm hóa, thương mại & dịch vụ có trách nhiệm nộp report tình hình sử dụng hóa đối chọi và bảng kê hóa đối chọi sử dụng vào kỳ lúc chia, tách, sáp nhập, giải thể, phá sản, biến hóa sở hữu; giao, bán, khoán, thuê mướn doanh nghiệp đơn vị nước cùng với thời hạn nộp làm hồ sơ quyết toán thuế.3. Trường hòa hợp doanh nghiệp, tổ chức kinh tế, hộ, cá thể kinh doanh chuyển địa điểm kinh doanh đến địa phận khác địa bàn cơ thuế quan đang làm chủ trực tiếp thì phải nộp report tình hình thực hiện hóa solo và bảng kê hóa đơn sử dụng trong kỳ với cơ quan thuế khu vực chuyển đi.Như vậy, theo cơ chế trên sản phẩm quý, doanh nghiệp, tổ chức triển khai kinh tế, hộ, cá nhân kinh doanh download hóa đơn của cơ quan thuế có trách nhiệm nộp báo cáo tình hình sử dụng hóa đối kháng và bảng kê hóa đối chọi sử dụng vào kỳ đến cơ quan thuế thống trị trực tiếp.

Báo cáo tình trạng sử dụng hóa solo được nộp theo quý muộn nhất là ngày ở đầu cuối của tháng đầu của quý tiếp theo sau quý tạo nên việc thực hiện hóa đơn.

Mức xử phạt đối với hành vi chậm chạp nộp report tình hình sử dụng hóa solo là bao nhiêu?

Mức xử phạt so với hành vi lừ đừ nộp báo cáo tình hình sử dụng hóa đối kháng được lao lý tại Điều 29 Nghị định 125/2020/NĐ-CP được đính chính bởi khoản 2 Công văn 29/CP-KTTH năm 2021 như sau:

Xử phạt hành vi vi phạm luật quy định về lập, giữ hộ thông báo, report về hóa đơn1. Vạc cảnh cáo đối với hành vi nộp thông báo, report về hóa đối chọi quá thời hạn chính sách từ 01 ngày đến 05 ngày, kể từ ngày hết thời hạn theo qui định mà bao gồm tình tiết giảm nhẹ.2 phạt tiền từ một triệu đồng mang đến 3.000.000 đồng đối với một trong những hành vi sau đây:a) Nộp thông báo, báo cáo về hóa đối kháng quá thời hạn dụng cụ từ 01 ngày cho 10 ngày, tính từ lúc ngày không còn thời hạn theo quy định, trừ trường hợp giải pháp tại khoản 1 Điều này;b) Lập không đúng hoặc không đầy đủ nội dung của thông báo, báo cáo về hóa 1-1 theo vẻ ngoài gửi ban ngành thuế.Trường hợp tổ chức, cá nhân tự phát hiện nay sai sót với lập lại thông báo, báo cáo thay cố kỉnh đúng hiện tượng gửi ban ngành thuế trước khi cơ quan thuế, cơ quan gồm thẩm quyền phát hành quyết định thanh tra thuế, kiểm soát thuế trên trụ sở fan nộp thuế thì không xẩy ra xử phạt.3. Vạc tiền từ 2.000.000 đồng mang lại 4.000.000 đồng đối với hành vi nộp thông báo, report về hóa 1-1 gửi ban ngành thuế thừa thời hạn quy định từ 11 ngày đến đôi mươi ngày, tính từ lúc ngày hết thời hạn theo quy định.4. Phát tiền từ bỏ 4.000.000 đồng đến 8.000.000 đồng với hành vi nộp thông báo, report về hóa đơn gửi ban ngành thuế thừa thời hạn cách thức từ 21 ngày mang đến 90 ngày, tính từ lúc ngày hết thời hạn theo quy định.5. Vạc tiền tự 5.000.000 đồng đến 15.000.000 đồng so với một trong các hành vi sau đây:a) Nộp thông báo, report về hóa đối kháng gửi phòng ban thuế thừa thời hạn phép tắc từ 91 ngày trở lên, tính từ lúc ngày không còn thời hạn theo quy định;b) ko nộp thông báo, report về hóa đối chọi gửi cơ sở thuế theo quy định....7. Phương án khắc phục hậu quả: Buộc lập, giữ hộ thông báo, report về hóa đơn đối với hành vi pháp luật tại điểm b khoản 2 cùng điểm b khoản 5 Điều này.Như vậy, theo nguyên tắc trên, nấc xử phạt so với hành vi chậm rãi nộp report tình hình sử dụng hóa solo tùy ở trong vào số ngày chậm nộp báo cáo của tổ chức.

Bên cạnh đó, phương án khắc phục hậu quả so với hành vi lừ đừ nộp báo cáo tình hình sử dụng hóa 1-1 là buộc lập, giữ hộ thông báo, report về hóa đơn so với hành vi phương tiện tại điểm b khoản 2 cùng điểm b khoản 5 Điều 29 Nghị định 125/2020/NĐ-CP.

* giữ ý: Các hành vi vi phạm luật về lập, gửi thông báo, report về hóa đối chọi đã được qui định tại Điều 23, 25 Nghị định 125/2020/NĐ-CP thì không vận dụng Điều 29 Nghị định 125/2020/NĐ-CP lúc xử phạt phạm luật hành chính.

Mức vạc tiền nêu trên áp dụng đối với tổ chức, trường đúng theo cá nhân, hộ marketing vi phạm thì mức vạc tiền bằng 1/2 tổ chức.

Nội dung bài viết được gắng vấn trình độ chuyên môn bởi Th.S Lê Thị Ánh - CEO Trung vai trung phong Lê Ánh -Giảng viên khóa đào tạo kế toán tổng hợp thực hành thực tế tại kế toán tài chính Lê Ánh.

Mỗi khi tới cuối kỳ hoặc cuối năm thì công ty sẽ triển khai lập báo cáo kết quả vận động kinh doanh nhằm tổng vừa lòng lại doanh thu và cũng giống như theo dõi, nhìn lại tình hình hoạt động kinh doanh của người sử dụng mình.

Vậy report kết quả chuyển động kinh doanh là gì? biện pháp lập như thế nào và mẫu excel như nào? Bài viết bên dưới đây, lực lượng giảng viên khóa học kế toán tổng hợp thực hành tại Kế toán Lê Ánh sẽ hướng dẫn đưa ra tiết các bạn cách lập báo cáo kết quả chuyển động sản xuất kinh doanh theo thông bốn 200.

Nội dung bài viết:8. Thắc mắc về báo cáo kết quả khiếp doanh

1. Report kết quả chuyển động kinh doanh là gì??

Khái niệm report kết quả hoạt động kinh doanh

Báo cáo kết quả hoạt động kinh doanh được hiểu đơn giản dễ dàng là một hoạt động dùng để tổng hợp, phản nghịch ánh bao quát về tình hình, công dụng kinh doanh mà lại doanh nghiệp đã có được trong một kỳ chuyển động và phản hình ảnh chi tiết chuyển động kinh doanh thiết yếu cùng với các chuyển động phụ khác.

Lợi nhuận được xem là thước đo kết quả hoạt động kinh doanh của doanh nghiệp. Những yếu tố liên quan trực sau đó việc xác minh lợi nhuận là doanh thu, ngân sách chi tiêu và những khoản các khoản thu nhập khác.

Tham khảo cụ thể hơn bản chất báo cáo kết quả chuyển động sản xuất sale là gì qua những share của T.S Lê Ánh (CEO kế toán tài chính Lê Ánh) qua video dưới đây

2. Báo cáo kết quả vận động kinh doanh bao gồm?

Báo cáo kết quả vận động sản xuất kinh doanh của doanh nghiệp cho biết thêm trong kỳ doanh nghiệp sale có tác dụng không. Báo cáo kết quả vận động kinh doanh gồm 3 phần sẽ là doanh thu, roi và đưa ra phí. Trong số ấy thì:

- lợi nhuận được hiểu là những khoản tiền thu được từ các việc tiêu thụ sản phẩm hóa, sản phẩm và dịch vụ.

- chi phí tức là khoản tiền ném ra để phục vụ cho câu hỏi thu mua hàng hóa, dịch vụ, mang đến khâu quản lí lý, tiêu thụ mặt hàng hóa, thương mại dịch vụ đó cùng khoản thuế TNDN phải đóng mang lại nhà nước.

- roi là khoản chi phí doanh nghiệp kiếm được sau khi sẽ lấy doanh thu trừ đi chi phí.

»»» Tham khảo: Khóa học tập Kế Toán Tổng thích hợp Online - shop Trực Tiếp cùng Giảng Viên kế toán Trưởng bên trên 10 Năm khiếp Nghiệm

3. địa thế căn cứ lập report kết quả chuyển động sản xuất ghê doanh

- “Số năm nay” trên báo cáo họat động sale của năm trước để đưa vào “Số năm trước”

- Số liệu bên trên sổ kế toán tài chính tổng hợp và sổ kế toán cụ thể trong năm dùng cho các tài khoản từ các loại 5 đến nhiều loại 9.

Báo cáo kết quả vận động sản xuất gớm doanh

4. Câu chữ của report kết quả ghê doanh

Báo cáo công dụng kinh doanh theo quy định chính sách kế toán hiện tại hành là một report tài chính các đơn vị kế toán cần phải lập.

Khi tài sản của đơn vị tham gia vào quy trình sản xuất sale chúng đã vận động, quy trình vận động này hướng theo mục đích ở trong phòng quản trị đơn vị đó là bảo toàn và cải cách và phát triển vốn. Mặc dù sau 1 thời kỳ chuyển động để có được những phương án điều chỉnh buổi giao lưu của đơn vị thì tin tức về kết quả vận động là rất yêu cầu thiết. Đáp ứng yêu ước này trong công tác kế toán có báo cáo kết quả kinh doanh.

Xem thêm: Dá»Ch Vụ Thay Ron Tủ LạNh TạI Nhã, Top 15+ Cửa Hàng Bán Ron Tủ Lạnh Mới Nhất 2023

Báo cáo công dụng kinh doanh là bề ngoài biểu hiện tại của phương thức tổng hợp bằng phẳng nhằm phản ảnh về kết quả hoạt động của một đơn vị sau 1 thời kỳ.

Báo cáo hiệu quả kinh doanh là hình thức biểu hiện của cách thức tổng hợp bằng vận kế toán đề xuất cơ sở để lập nên report này cũng cần phải nhờ vào tính cân đối vốn bao gồm của đối tượng kế toán, cụ thể áp dụng cho báo kết quả chuyển động kinh doanh là phương trình kế toán:

KẾT QUẢ (LÃI, LỖ) = lệch giá (THU NHẬP) – bỏ ra PHÍ

Từ phương trình trên cho thấy thêm nội dung thiết yếu phản ánh của report này kia là cho thấy thêm các buổi giao lưu của đơn vị cho công dụng cuối cùng như thế nào (lãi giỏi lỗ) sau 1 thời kỳ hoạt động.

Tham khảo: Khóa học tập Phân Tích báo cáo Tài Chính - kế toán tài chính Lê Ánh

5. Nguồn số liệu lập report kết quả ghê doanh

Các chỉ tiêu miêu tả trong Báo cáo hiệu quả kinh doanh là hồ hết chỉ tiêu thời kỳ, nó thể hiện tác dụng đạt được của một đơn vị sau một thời gian hoạt động nhất định, do vậy mối cung cấp số liệu để lập nên các chỉ tiêu trong report này cũng phải gồm đặc tính tương tự.

Báo cáo hiệu quả kinh doanh là bề ngoài biểu hiện của cách thức tổng hợp bằng vận nên cũng thực hiện nguồn số liệu kế toán thông thường là các sổ kế toán, tuy nhiên trong khối hệ thống sổ kế toán biểu thị kết quả hoạt động của đơn vị chỉ gồm nhóm tài khoản doanh thu, thu nhập và chi phí.

Trong các tài khoản kế toán này kế toán thực hiện số phát sinh của các tài khoản nhằm lập cho những chỉ tiêu tương ứng trong báo cáo. Ví dụ trong hệ thống tài khoản kế toán công ty lớn số phạt sinh các tài khoản các loại 5 đến các loại 8 sẽ được sử dụng nhằm lập cho report kết quả gớm doanh.

6. Giải pháp lập báo cáo kết quả chuyển động sản xuất gớm doanh

- Cột (3) “Thuyết minh”: số liệu chi tiết của chỉ tiêu này trong phiên bản thuyết minh báo cáo tài bao gồm năm

- Cột (5) “Năm trước”: số liệu ghi nghỉ ngơi cột 4 “năm nay” của từng chỉ tiêu tương ứng của report này năm ngoái hoặc theo số đã kiểm soát và điều chỉnh trong trường vừa lòng phát chỉ ra sai sót trọng yếu của các thời gian trước có ảnh hưởng đến hiệu quả kinh doanh của công ty trong các thời gian trước phải điều chỉnh hồi tố

- những chỉ tiêu ghi cột (4) “năm nay” :

Chỉ tiêu | Mã số | Cách xác định |

Doanh thu bán sản phẩm và cung câp dịch vụ | 01 | Tổng số tạo ra bên gồm của thông tin tài khoản 511 |

+ những khoản giảm trừ doanh thu | 02 | Số phân phát sinh bên Nợ TK 511 đối ứng cùng với bên có TK 521, TK 333 |

+ lợi nhuận thuần về bán sản phẩm và cung cấp dịch vụ | 10 | Số phạt sinh bên Nợ của TK 511 đối ứng với bên tất cả của TK 911 hoặc Mã số 10 = Mã số 01 – mã số 02 |

+ giá bán vốn buôn bán hàng | 11 | Tổng số tạo ra bên tất cả của TK 632 đối ứng với mặt Nợ của TK 911 |

Lợi nhuận gộp về bán sản phẩm và hỗ trợ dịch vụ | 20 | Mã số 20 = Mã số 10 – mã số 11 |

+ Doanh thu chuyển động tài chính | 21 | Tổng số phân phát sinh bên Nợ của TK 515 đối ứng cùng với bên có TK 911 |

Chi tầm giá tài chính | 22 | Tổng số phát sinh bên bao gồm TK 635 đối ứng với mặt Nợ TK 911 |

Chi giá tiền lãi vay | 23 | Căn cứ vào sổ kế toán cụ thể TK 635, phần túi tiền lãi vay vào kỳ |

Chi phí thống trị kinh doanh | 24 | Tổng số tạo nên bên gồm TK 642 đối ứng với mặt Nợ của TK 911 |

+ lợi tức đầu tư thuần từ hoạt động kinh doanh | 30 | Mã số 30 = đôi mươi + (21 - 22) - (24 + 25) Nếu kết quả lỗ thì ghi vào ngoặc đối kháng (…) |

+ thu nhập cá nhân khác | 31 | Tổng số phạt sinh mặt Nợ của tài khoản 711 đối ứng với bên gồm của TK 911 |

+ chi phí khác | 32 | Tổng số phát sinh bên tất cả của TK 811 đối ứng với mặt Nợ của TK 911 |

+ roi khác | 40 | MS40 = MS 31 – MS 32 |

+ Tổng lợi nhuận kế toán trước thuế | 50 | Mã số 50 = mã số 30 + mã số 40 |

+ túi tiền thuế các khoản thu nhập doanh nghiệp hiện tại hành | 51 | Tổng số gây ra bên tất cả TK 8211 đối ứng với bên Nợ Tk 911 hoặc Tổng số phạt sinh mặt Nợ TK 8211 đối ứng cùng với bên có TK 911 |

+ ngân sách thuế thu nhập cá nhân doanh nghiệp hoãn lại | 52 | Tổng số tạo nên bên bao gồm TK 8212 đối ứng với bên Nợ Tk 911 hoặc Tổng số vạc sinh bên Nợ TK 8212 đối ứng với bên gồm TK 911 |

+ lợi tức đầu tư sau thuế các khoản thu nhập doanh nghiệp | 60 | Mã số 60 = mã số 50 – Mã số 51 – Mã số 52 |

Lãi cơ bản trên cổ phiếu | 70 |

|

Lãi suy bớt trên cổ phiếu | 71 |

|

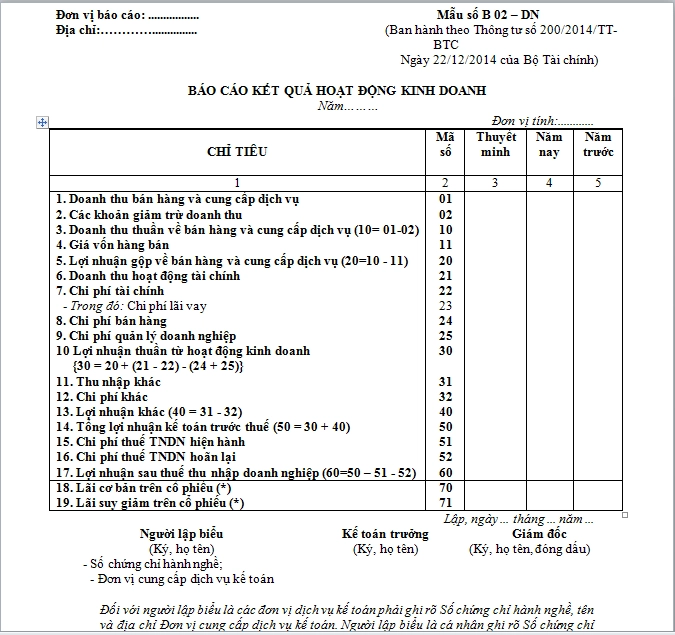

7. Report kết quả vận động kinh doanh (Mẫu số B02 - DNN)

Kế toán Lê Ánh xin giới thiệu Mẫu report kết quả hoạt động kinh doanh Ban hành tất nhiên Thông tư 133/2016/TT-BTC ngày 26 mon 08 năm năm 2016 của cỗ Tài Chính

Đơn vị báo cáo: …………………

| Mẫu số B02 - DNN |

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG ghê DOANH

Năm...

Đơn vị tính: ………….

CHỈ TIÊU | Mã số | Thuyết minh | Năm nay | Năm trước |

1 | 2 | 3 | 4 | 5 |

1. Doanh thu bán hàng và cung cấp dịch vụ | 01 |

|

|

|

2. Các khoản sút trừ doanh thu | 02 |

|

|

|

3. Lệch giá thuần về bán sản phẩm và hỗ trợ dịch vụ (10= 01-02) | 10 |

|

|

|

4. Giá chỉ vốn hàng bán | 11 |

|

|

|

5. Lợi nhuận gộp về bán sản phẩm và cung cấp dịch vụ (20=10-11) | 20 |

|

|

|

6. Doanh thu chuyển động tài chính | 21 |

|

|

|

7. Ngân sách tài chính | 22 |

|

|

|

- trong đó: Chi chi phí lãi vay | 23 |

|

|

|

8. đưa ra phí làm chủ kinh doanh | 24 |

|

|

|

9. Roi thuần từ hoạt động kinh doanh(30 = trăng tròn + 21 - 22 - 24) | 30 |

|

|

|

10. Thu nhập khác | 31 |

|

|

|

11. Ngân sách khác | 32 |

|

|

|

12. Lợi nhuận khác (40 = 31 - 32) | 40 |

|

|

|

13. Tổng lợi nhuận kế toán tài chính trước thuế (50 = 30 + 40) | 50 |

|

|

|

14. Chi tiêu thuế TNDN | 51 |

|

|

|

15. Lợi tức đầu tư sau thuế thu nhập doanh nghiệp(60=50 - 51) | 60 |

|

|

|

Lập, ngày ... Mon ... Năm ...

NGƯỜI LẬP BIỂU (Ký, chúng ta tên) | KẾ TOÁN TRƯỞ (Ký, bọn họ tên) | NGƯỜI ĐẠI DIỆN THEO PHÁP LUẬT (Ký, bọn họ tên, đóng dấu) |

Ghi chú:

- TK tiền mặt(111): tất cả biên phiên bản kiểm kê quỹ tiền mặt, đối chiếu với sổ loại TK 111, gồm đầy đử phiếu thu, đưa ra và các hồ sơ, sách vở có liên quan.

- Tk tiền giữ hộ ngân hàng(112): Đối chiếu với số phụ thu thêm ngân hàng, cẫn có không thiếu giấy báo có, báo nợ, hội chứng từ UNC và các chứng tự thu của ngân hàng.

- Tk 131, 331: Kiểm ttra những khoản nên thu, yêu cầu trả, đối chiếu và lập biên bạn dạng đối chiếu nợ công tại thời khắc 31/12 các năm. Lập biên bạn dạng gia hạn công nợ nếu có.

- TK 1331, 3331: Kiểm tra so sánh với tờ khai thuế, lập những bút toán bù trừ thuế đầu vào, đầu ra output cho từng kỳ khai thuế, nộp thuế đúng hạn nợ công phát sinh nộp thuế.

- Tk 141: Kiểm tra thực trạng tạm ứng, giao dịch thanh toán tạm ứng của fan lao động.

- TK 152, 153, 155, 156, 157: chất vấn bảng nhập khẩu xuất tồn, đối chiếu tổng giá trị tồn kho cùng với số dư trên các TK tương ứng. Lập biên bạn dạng kiểm kê so sánh và thực tế. Coi xét những tổn thất mặt hàng tồn kho nếu có.

- Tk 242: Lập bảng phân bổ ngân sách trả trước.

- tài sản cố định: Lập bảng tính khấu hao tài sản thắt chặt và cố định theo Thông tư 45/2013/TT-BTC.

- Kiểm tra giá thành tiền lương và các khoản phụ cấp.

- Tính BHXH và các khoản trích theo lương, so sánh kiểm tra với thông tin của cơ quan bảo hiểm.

- Kiểm tra lệch giá và những khoản giảm trừ Doanh thu.

- khám nghiệm chi phí, giá vốn (chi chi phí được trừ với không được trừ).

- xác định thuế TNDN tạm bợ nộp vào từng quý với cả năm

- Lập Quyết toán thuế TNDN: hạn nộp quyết toán thuế thu nhập doanh nghiệp muộn nhất là ngày 30/3 năm sau.

- xác minh số lỗ năm ngoái được chuyển vào nếu có.

- Lập Quyết toán thuế TNCN: Hạn nộp quyết toán thuế thu nhập cá thể chậm độc nhất là ngày 30/3 năm sau.

- Kết đưa lãi lỗ

- Lập BCTC và các tờ khai vào phần mềm cung cấp HTKK: thời hạn chậm nhất phải triển khai là trước thời gian ngày 30/3 năm sau.

- Nộp thuế TNDN và thuế TNCN đúng hạn sau khi quyết toán

Thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế so với trường hợp fan nộp thuế tính thuế hoặc thời hạn nộp thuế ghi bên trên thông báo, quyết định, văn bạn dạng của ban ngành thuế hoặc ban ngành nhà nước tất cả thẩm quyền khác.Đối với hồ sơ khai thuế theo tháng: Thời hạn nộp tiền thuế chậm nhất là ngày 20 của tháng tiếp theo;Đối với hồ sơ khai thuế theo quý, nhất thời tính theo quý: Thời hạn nộp chi phí thuế muộn nhất là ngày 30 của quý tiếp theo sau phát sinh nhiệm vụ nộp thuế;Đối với hồ sơ khai thuế theo năm: Thời hạn nộp tiền thuế muộn nhất là ngày 30 của tháng đầu tiên năm dương lịch;Đối với hồ sơ khai thuế theo từng lần: Thời hạn nộp tiền thuế muộn nhất là ngày thứ 10 kể từ ngày vạc sinh nhiệm vụ nộp thuế;Đối với hồ sơ quyết toán thuế năm: Thời hạn nộp chi phí thuế chậm nhất là ngày thứ 90 tính từ lúc ngày dứt năm dương định kỳ hoặc năm tài chính;(1) đông đảo chỉ tiêu không tồn tại số liệu được miễn trình diễn nhưng ko được tấn công lại "Mã số" chỉ tiêu.

(2) Đối cùng với trường đúng theo thuê thương mại & dịch vụ làm kế toán, làm kế toán trưởng thì đề xuất ghi rõ số Giấy chứng nhận đăng cam kết hành nghề thương mại dịch vụ kế toán, tên solo vị cung cấp dịch vụ kế toán.

Trên đây kế toán Lê Ánh share Mẫu số B02 - DNN báo cáo kết quả chuyển động kinh doanh được phát hành theo thông bốn 133 cùng đọc thêm những vấn đề thường gặp gỡ phải tương quan đến report này dưới đây nhé!

8. Câu hỏi về báo cáo kết quả ghê doanh

8.1. Kết cấu và những chỉ tiêu của báo cáo kết quả kinh doanh gồm những gì?

Kết cấu của báo cáo kết quả kinh doanh sẽ chia hoạt động của DN thành 3 mảng như sau: vận động kinh doanh bao gồm (tức là những vận động cốt lõi), vận động tài chủ yếu và những vận động khác.

Công thức chung cho phần này kia là: roi bằng lệch giá trừ chi phí.

8.2. Làm cầm cố nào nhằm phân tích report kết quả chuyển động kinh doanh một cách bao gồm hiệu quả?

- Bước 1: đội riêng phần lệch giá và giá thành để dễ dàng cho vấn đề theo dõi đổi thay động.

- Bước 2: đo lường và tính toán tỷ trọng của từng túi tiền trong tổng đưa ra phí, từng lợi nhuận trong tổng doanh thu và đối chiếu chúng với cùng kỳ.

- cách 3: quan liền kề sự trở nên động, thay đổi của các chỉ tiêu.

Trên đấy là tất tần tật thông tin về báo cáo kết quả vận động kinh doanh mà chúng tôi muốn share đến những bạn. Cảm ơn chúng ta đã chú ý theo dõi bài viết, chúc chúng ta có sức mạnh dồi dào, vui vẻ, hạnh phúc và thành công xuất sắc trong học tập tập và công việc.

{kind=link}