Công nắm lập kế hoạch tiết kiệm ngân sách online: xác minh số tiền cần tiết kiệm chi phí hàng tháng nhằm đạt mục tiêu của bạn.

Bạn đang xem: Just a moment

Tiết kiệm tiền là một yếu tố đặc trưng trong việc đảm bảo tài chính cá thể và sinh sản dựng một tương lai ổn định định. Tuy nhiên, đa số người vẫn chạm chán khó khăn trong việc lập kế hoạch tiết kiệm và quản lý tiền bạc. Bởi vì vậy, lý lẽ lập kế hoạch tiết kiệm chi phí tại Vietnam

Salary.vn ứng dụng lãi vay kép là một trong công cụ công dụng giúp bạn xác định ví dụ hơn mục tiêu cần ngày tiết kiệm.

Lập kế hoạch tiết kiệm ngân sách bằng bài toán gửi tiền ngày tiết kiệm:

Khi nói tới việc tiết kiệm tiền, lập kế hoạch là một trong yếu tố rất là quan trọng. Việc lập chiến lược tiết kiệm giúp cho bạn có một chiến lược ví dụ và rõ ràng để đạt được kim chỉ nam tài chủ yếu của mình. Đặc biệt, nhờ cất hộ tiền huyết kiệm là một phương pháp thông dụng và kết quả để bắt đầu hành trình tiết kiệm chi phí của bạn.

Khi các bạn gửi tiền vào một tài khoản máu kiệm, bạn không chỉ là giữ chi phí một cách an ninh mà còn thừa nhận được lãi vay từ số chi phí đó. Điều này góp tiền tích lũy của khách hàng tăng lên theo thời gian để đạt được mục tiêu tiết kiệm hay dễ dàng và đơn giản chỉ là đầy đủ khoản dự trữ cho tương lai. Đồng thời, việc lập kế hoạch tiết kiệm ngân sách và chi phí giúp chúng ta có thể quản lý tài chính cá thể một cách bài bản để có được những phương châm trong cuộc sống: thiết lập nhà, cài xe, về hưu sớm, tiền tích lũy,…

Các bước để lập kế hoạch tiết kiệm

Để lập mưu hoạch tiết kiệm và đo lường số tiền cần thiết để có được mục tiêu, bạn cũng có thể tham khảo công việc sau:

Xác định phương châm tiết kiệm: Hãy xác minh mục tiêu rõ ràng mà bạn muốn đạt được trải qua việc tiết kiệm ngân sách tiền. Điều này rất có thể là việc mua một mặt hàng đắt tiền, tiết kiệm ngân sách để sử dụng cho kỳ du lịch hoặc chuẩn bị cho tương lai. Rõ ràng hơn có thể là số tiền phương châm mà bạn muốn tích lũy.Xem xét các khoản thu nhập và chi tiêu: Đánh giá thu nhập mỗi tháng và những khoản ngân sách chi tiêu hiện trên của bạn. Điều này khiến cho bạn biết được mức tiết kiệm ngân sách tối đa mà chúng ta cũng có thể đạt được nhưng không ảnh hưởng đến cuộc sống đời thường hàng ngày của bạn. Xác định các khoản chi tiêu cho nhu cầu quan trọng và yêu cầu mong muốn.Thiết lập ngân sách: Đặt một giá thành hàng tháng cho từng khoản giá cả của bạn. Điều này góp bạn kiểm soát và điều hành tiền và dễ ợt tìm ra đa số khoản tiết kiệm chi phí tiềm năng. Duy trì các khoản cụ thể cho nhu yếu cần thiết, bớt thiểu hoặc đào thải các khoản cho yêu cầu mong ao ước ngắn hạn.Tính toán số tiền buộc phải tiết kiệm: phụ thuộc mục tiêu và ngân sách chi tiêu của bạn, đo lường số tiền cần thiết để đạt được phương châm tiết kiệm của bạn. Nỗ lực tìm ra một trong những tiền hợp lý và khả thi để bảo đảm rằng bạn có thể đạt được mục tiêu của mình.Thiết lập mưu hoạch đưa ra tiêu: Xác định những khoản tiết kiệm chi phí tiềm năng với đưa nó vào kế hoạch chi phí hàng tháng của bạn. Hãy cẩn thận cách bạn cũng có thể giảm chi tiêu không quan trọng và tìm kiếm kiếm phần đông cách không giống nhau để tiết kiệm chi phí tiền.Các cách thức để tính toán số tiền cần thiết để đạt được kim chỉ nam tiết kiệm

Để giám sát số tiền quan trọng để đạt được phương châm tiết kiệm của bạn, bao gồm một số phương pháp hiệu quả mà bạn có thể áp dụng:

Phương pháp xác suất phần trăm: Đặt một tỷ lệ phần trăm của thu nhập hàng tháng của người tiêu dùng để huyết kiệm. Ví dụ, bạn có thể quyết định tiết kiệm chi phí 20% các khoản thu nhập hàng tháng.Phương pháp số tiền nỗ lực định: Đặt một trong những tiền cố định mà bạn sẽ tiết kiệm mặt hàng tháng, không đặc biệt thu nhập của người sử dụng là bao nhiêu. Điều này giúp bạn bảo đảm an toàn rằng bạn luôn có khoản tiết kiệm ngân sách và chi phí đều đặn.Phương pháp kim chỉ nam thời gian: xác minh thời gian mà bạn có nhu cầu đạt được phương châm tiết kiệm của bản thân mình và đo lường và tính toán số tiền cần tiết kiệm ngân sách và chi phí hàng tháng nhằm đạt được kim chỉ nam đó vào khoảng thời hạn đó.Phương pháp tích lũy ngược: bắt đầu từ mục tiêu tiết kiệm của bạn, thống kê giám sát số tiền bạn cần tiết kiệm hàng mon và tiếp đến điều chỉnh ngân sách chi tiêu hàng tháng để phù hợp với số chi phí đó.Khi chọn lập planer tiết kiệm bằng phương pháp gửi tiền máu kiệm sẽ sở hữu các trở nên số các bạn cần xem xét như: lãi suất, số năm ý định tiết kiệm, số tiền tiết kiệm ban đầu, mục tiêu mong muốn. Vietnam

Salary trở nên tân tiến công cố kỉnh lập kế hoạch tiết kiệm online khiến cho bạn trả lời thắc mắc bạn nên tiết kiệm ngân sách và chi phí bao nhiêu từng tháng?

Ví dụ:

Bạn mong mỏi có 3,000,000,000 (VNĐ) sau 10 năm bằng vấn đề gửi tiết kiệm ngân sách và chi phí thì hãy gửi thông qua số tiền ngày tiết kiệm lúc đầu 300,000,000 (VNĐ) và đề nghị đều đặn tiết kiệm ngân sách và chi phí thêm 14,534,938 (VNĐ) hàng tháng với lãi suất tiết kiệm kỳ vọng 7 %/năm.

Bạn chỉ việc nhập các biến số nguồn vào bao gồm: Số tiền tiết kiệm mục tiêu mong muốn, số tiền chúng ta đã có, lãi vay ước tính, khoảng thời hạn tiết kiệm dự tính. Hình thức sẽ giám sát ra số tiền máu kiệm mục tiêu mỗi tháng các bạn cần tiết kiệm ngân sách và chi phí thêm.

Các tiện ích của vấn đề lập kế hoạch giá cả và đo lường số tiền quan trọng để đã có được mục tiêu

Việc lập mưu hoạch chi phí và giám sát và đo lường số tiền cần thiết để đạt được kim chỉ nam tiết kiệm mang về nhiều công dụng quan trọng, bao gồm:

Kiểm rà tài chính: đồ mưu hoạch giá thành giúp bạn kiểm soát và điều hành tài chính cá nhân của mình. Các bạn biết đúng đắn số tiền các bạn cần tiết kiệm chi phí và làm chủ các khoản chi tiêu một bí quyết hợp lý.Tăng tính độc nhất vô nhị quán: khi chúng ta lập chiến lược và đo lường và thống kê số tiền nên thiết, bạn tạo nên một sự đồng bộ trong bài toán tiết kiệm. Các bạn có một mục tiêu rõ ràng và biết đúng đắn những gì bắt buộc làm để dành được nó.Tạo dựng sau này tài chính: bài toán lập kế hoạch tiết kiệm giúp cho bạn xây dựng sau này tài chủ yếu vững chắc. Bằng cách tiết kiệm và tích luỹ tiền, chúng ta cũng có thể đảm bảo một cuộc sống đời thường tài chính ổn định và có khả năng đáp ứng những phương châm lớn hơn trong tương lai.Các xem xét khi lập kế hoạch giá cả và thống kê giám sát số tiền quan trọng để có được mục tiêu

Khi lập mưu hoạch giá cả và đo lường số tiền cần thiết để đạt được mục tiêu tiết kiệm, hãy chú ý các điểm sau:

Cân nhắc kĩ năng tài chính của bạn: Đừng đặt không ít áp lực lên phiên bản thân bằng phương pháp đặt một mục tiêu tiết kiệm ko khả thi. Hãy để ý đến thu nhập và chi phí hiện tại của khách hàng để bảo đảm an toàn rằng chúng ta có thể đáp ứng những kế hoạch máu kiệm của chính mình một cách bền vững.Theo dõi cùng điều chỉnh: Theo dõi tiến trình tiết kiệm của bạn và điều chỉnh kế hoạch giả dụ cần. Cuộc sống đời thường có thể thay đổi và điều này có thể ảnh hưởng đến khả năng tiết kiệm của bạn. Hãy linh động và điều chỉnh kế hoạch của công ty để phù hợp với tình trạng mới.Tìm kiếm cách tiết kiệm ngân sách và chi phí tiền thông minh: không chỉ là giới hạn bạn dạng thân trong vấn đề cắt giảm chi tiêu, hãy tra cứu kiếm những cách lý tưởng để tiết kiệm ngân sách tiền. Điều này còn có thể bao gồm việc tìm kiếm kiếm những ưu đãi, giảm ngay hoặc tận dụng những dịch vụ tiết kiệm chi phí khác.Ngoài việc gửi tiết kiệm chi phí ngân hàng, cũng có không ít cách khác để tận dụng mối cung cấp tiền nhàn rỗi thông qua những hoạt động chi tiêu như:

Đầu tư hội chứng khoán: Đầu tứ vào thị phần chứng khoán hoàn toàn có thể mang lại lợi nhuận cao hơn trong dài hạn, nhưng cũng có thể có rủi ro tương đương. Chúng ta cũng có thể mua cổ phiếu, trái khoán hoặc những công núm tài bao gồm khác để tạo ra lợi nhuận tự sự đội giá và cổ tức.Vàng là một hình thức tiết kiệm phổ biến, đưa về lợi ích bảo đảm an toàn giá trị tài sản, đa dạng hóa danh mục chi tiêu và tính thanh khoản cao. Tuy nhiên, đề xuất tìm nắm rõ về thị trường vàng trước khi đầu tư chi tiêu cũng như các rủi ro dịch chuyển giá vàng.Quỹ đầu tư: Đối với những người muốn đầu tư chi tiêu và tất cả mức hiệu quả cao hơn so với tiết kiệm ngân sách và chi phí truyền thống, quỹ chi tiêu là một sàng lọc phổ biến. Quỹ đầu tư là những quỹ tập hòa hợp tiền từ khá nhiều nhà đầu tư chi tiêu và đầu tư chi tiêu vào các tài sản khác nhau như cổ phiếu, trái phiếu, bất tỉnh sản, và ngoại hối. Mặc dù nhiên, bạn cũng cần phải có sự phát âm biết về các loại hình quỹ đầu tư chi tiêu cũng như phương pháp quỹ chi tiêu hoạt động.Lợi nhuận luôn đi kèm với rủi ro vì vậy kỹ năng về chi tiêu là khôn cùng quan trọng. Hãy xem xét và tìm hiểu kỹ trước lúc quyết định chi tiêu vào bất kỳ hình thức tiết kiệm chi phí hay đầu tư nào.

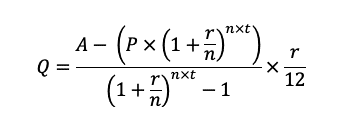

Tham khảo công thức sau để hoàn toàn có thể tự đo lường và thống kê số tiền tiết kiệm ngân sách và chi phí hàng tháng, đơn giản và dễ dàng hơn bạn có thể nhập các thông tin vào công cụ sẽ giúp bạn nhanh chóng hoạch định kế hoạch tiết kiệm.

Xem thêm: Giá áo khoác north face giá rẻ, giá áo khoác the north face chính hãng

Trong đó:

Q: Số tiền mà chúng ta cần tiết kiệm hằng mon để đã có được mục tiêu.A: Số tiền tiết kiệm ngân sách mà bạn mong muốn muốn.P : Số chi phí đầu tư lúc đầu bạn đang có.r: lãi suất vay ước tính dựa trên kỳ hạn các bạn gửi.n: Số kỳ hạn nhận lãi tiền gửi của khách hàng trong năm.t: Khoảng thời hạn mà chúng ta dự định tiết kiệm (tính bằng năm).

careerbuilder.vn. Cửa hàng chúng tôi hoan nghênh đa số đóng góp nhằm mục tiêu phát triển Vietnam

Salary, đáp ứng nhu cầu được nhu cầu bức thiết về tin tức lương của thị trường. Trân trọng cảm ơn!

Bạn đang chạm mặt tình cảnh thu nhập cá nhân không đầy đủ cho chi tiêu? bạn muốn tiết kiệm nhưng không còn đồng nào thừa ra cho bản thân? Đó chính là những dầu hiệu mang đến việc bạn phải một kế hoạch chi tiêu cá thể hiệu quả. Kế hoạch ngân sách chi tiêu hiệu quả yêu cầu tuân thủ một trong những nguyên tắc và công việc rõ ràng. Để tiến hành được công việc đó, bạn cần là fan nắm chắc mọi khoản thu chi của mình. Hãy cùng baivanmau.edu.vn tìm biện pháp kiếm soát những khoản tiền nhé!

Kế hoạch chi tiêu cá thể là gì?

Kế hoạch chi tiêu cá thể là một bản danh sách các khoản tiền. Danh sách bao gồm các khoản tiền với số chi phí được thực hiện cho những mục tiêu trong thời gian cụ thể. Thời gian này có thể là theo tuần, theo tháng, theo quý hoặc năm. Song, kế hoạch giá thành thường được chia lập theo từng mon để đảm bảo an toàn tính bao quát.

Việc lập mưu hoạch bỏ ra tiêu cá thể sẽ khiến cho bạn điều khiển được dòng vốn của mình. Từ bỏ đó, bạn cũng có thể điều chỉnh giá thành theo mục đích của từng tháng. Kế hoạch chi tiết của bạn càng rõ ràng thì các bạn sẽ càng cụ chắc được các khoản tiền bạc mình.

Vai trò của kế hoạch ngân sách cá nhân

Đầu tiên, kế hoạch đưa ra tiêu cá nhân là tranh ảnh tổng quan liêu về thu chi hàng tháng. Từ kế hoạch này, các bạn sẽ biết được khoản làm sao cần hạn chế và khoản làm sao thực sự đề nghị thiết. Sản phẩm hai, kế hoạch chi tiêu là khóa xe cho câu hỏi tiết kiệm. Một kế hoạch chi tiêu cụ thể sẽ chỉ rõ hầu như khoản không đề nghị thiết. Điều này khiến cho bạn giảm chi, tăng khoản tiết kiệm ngân sách và tăng được khoản tích lũy. Cuối cùng, câu hỏi lập kế hoạch chi phí giúp bạn chủ động trong các hoàn cảnh. Do đã có kế hoạch cụ thể, bạn sẽ dành sẵn một khoản cho các phát sinh như tai nạn, cưới hỏi, ma chay…

Nguyên tắc lập mưu hoạch túi tiền cá nhân

Đặt mục tiêu cụ thể

Mục tiêu ở đây có thể tạo thành 2 loại bao hàm ngắn hạn cùng dài hạn. Kim chỉ nam ngắn hạn rất có thể kể như dành ra một khoản tiền để trả được chi phí điện, nước hoặc thậm chí là trả nợ. Còn kim chỉ nam dài hạn thì ví dụ như mua nhà, cài đặt xe…

Phân các loại và liệt kê những loại chi phí

Từ thu nhập hàng tháng, các bạn sẽ cần phân nhiều loại thành những khoản không giống nhau. Quanh đó ra, mỗi tháng chúng ta cũng buộc phải ghi chép lại chi tiêu để rất có thể liệt kê ra các loại chi phí. Từ việc phân loại cụ thể và các loại đưa ra phí, bạn sẽ điều chỉnh từng khoản mang lại phù hợp.

Xác định được thời gian

Việc xác minh được thời gian này là hết sức quan trọng. Một vài mục tiêu có thể sẽ kéo dãn trong vài ba tháng. Cùng bao hàm khoản đưa ra chỉ trong một ngày. Bởi đó, xác định rõ khoảng tầm thời gian sẽ giúp đỡ kế hoạch đưa ra tiêu cá thể cụ thể hơn.

Những đối tượng cần phải có trong kế hoạch túi tiền cá nhân

Để xác định được đối tượng cần phải có trong kế hoạch chi tiêu, các bạn cần dựa vào nhu mong cá nhân. Trong đó, sẽ có được 3 nhu yếu chính bao gồm:

Nhu cầu rất cần thiết trong cuộc sống chiếm 50% nguồn tài chính. Nhu yếu thiết yếu hoàn toàn có thể kể mang lại thực phẩm, điện, nước… Các yêu cầu này ở trong về phần cần yếu thiếu đối với mỗi nhỏ người. Tuy nhiên nếu chúng ta vượt trên mức cần thiết này, hãy thăng bằng lại nhằm tránh rạm hụt ngân sách.Nhu cầu chi tiêu cá nhân chiếm 20% nguồn tài chính. 20% này bao gồm chi phí đi du lịch, giải trí, học tập… nhu yếu chi tiêu cá nhân là yếu hèn tố nhưng con fan nên huyết chế lại để rất có thể linh hoạt và dữ thế chủ động hơn trong cuộc sống.Nhu cầu hướng đến mục tiêu tài chính cá thể chiếm 30% nguồn thu nhập. Hầu như khoản này rất có thể kể đến các khoản đầu tư, bảo hiểm, chi tiêu cho giáo dục… Đây là khoản chi tiêu cho sự yên trung tâm về tương lai.6 bước lập kế hoạch ngân sách hàng tháng

Ghi nhận tất cả các nguồn thu nhập của bạn

Bước trước tiên của đồ mưu hoạch ngân sách hàng tháng là lưu lại mọi khoản thu trong một tháng. Đó hoàn toàn có thể là tiền lương vẫn khấu trừ thuế hay các thu nhập khác bên ngoài. Vấn đề ghi chép lại các khoản này giúp bạn dễ dãi theo dõi được mẫu tiền của mình hàng tháng.

Ví dụ như bạn đi làm tại doanh nghiệp và tất cả đầu tư. Tháng này chúng ta nhận được 6 triệu chi phí lương vẫn khấu trừ thuế cùng 4 triệu từ khoản đầu tư. Từ bây giờ bạn cần đánh dấu cả hai khoản nhằm lập kế hoạch ngân sách chi tiêu cá nhân.

Tạo một danh sách các khoản giá thành cần áp dụng hàng tháng

Từ bản ghi chép của bước 1, hãy liên tiếp với list các ngân sách có thể tạo nên trong tháng. Mọi cá nhân sẽ có các khoản phí khác nhau và toàn bộ đều là mức tiền gia hạn cuộc sống cá nhân trong 1 tháng.

Ví dụ như anh A sau khi ghi chép phân biệt mỗi tháng vẫn tốn tía khoản. Anh ghi chép những khoản này thành: Khoản nhu cầu thiết yếu đuối là 10 triệu đồng. Khoản nhu cầu cá nhân là 4 triệu đồng. Khoản chi tiêu là 6 triệu đồng.

Chia ngân sách thành 2 loại: giá thành cố định và giá cả không cố kỉnh định

Chi phí cố định là khoản luôn phát sinh vào từng tháng. Đó rất có thể là tiền điện và nước hay tiền mạng internet. Còn giá cả không thắt chặt và cố định là một số loại sẽ chuyển đổi tùy theo từng tháng. đưa sử như các dịch vụ giải trí, ăn uống.

Ví dụ như anh A có ngân sách chi tiêu cố định là khoản về yêu cầu thiết yếu. Còn với khoản nhu cầu cá thể và đầu tư là khoản chi tiêu không ráng định.

Tổng thu nhập cá nhân và ngân sách hàng mon của bạn

Bước máy 4 sẽ cho biết thêm kết quả khả quan giả dụ tổng thu nhập của công ty nhiều rộng tổng bỏ ra phí. Lúc này, các bạn sẽ dư ra một khoản mang lại các phương châm khác với từ đó, bạn có thể sử dụng để tiết kiệm hoặc tùy vào yêu cầu mà cần sử dụng số tiền này để “phòng thân”.

Ví dụ như anh A sau thời điểm xem xét tổng thu nhập mỗi tháng thấy dư ra 1 triệu. Anh đã sử dụng số chi phí này để tiết kiệm ngân sách và chi phí cho phương châm dài hạn hơn.

Điều chỉnh đưa ra phí

Đối cùng với trường hòa hợp thu nhập bởi với đưa ra phí, bạn sẽ cần kiểm soát và điều chỉnh để gia hạn mức này. Hoặc bạn cũng có thể tìm phương pháp để điều chỉnh giá thành sao cho tương xứng mà vẫn đủ để tiết kiệm, “phòng thân”.

Còn ví như khoản ngân sách cao hơn thu nhập thì nên xem xét lại các khoản thu chi. Một số túi tiền nếu chưa tương xứng thì hãy cắt sút ngay. Hãy phân định ví dụ giữa ước muốn và yêu cầu để có thể cắt sút hiệu quả.

Ví dụ như anh C do đưa ra tiền rất nhiều cho nhu yếu giải trí mà lại không có ngân sách cao hơn thu nhập. Cơ hội này, anh C đã tất cả sự cẩn thận và biến hóa để giữ lại được sự cân đối trong thu cùng chi.

Thực hiện nay kế hoạch bỏ ra tiêu

Bước cuối cùng đó là bắt tay vào thực hiện theo đúng kế hoạch chi phí cá nhân. Đặc biệt, đừng quên ghi chép lại để cuối từng tháng gồm sự phân tích, điều chỉnh. Cạnh bên đó, mỗi tháng, bạn cũng nên có cần phải có những sự thay đổi để cân xứng với mục tiêu.

Ví dụ như chị C sau một tháng áp dụng kế hoạch chi tiêu, chị gồm sự cẩn thận lại. Tháng tiếp theo sau vì mục tiêu sửa nhà, chị C bao gồm sự phân loại khác đi để hoàn toàn có thể tiết kiệm được một khoản phệ hơn.

Nói chung, kế hoạch bỏ ra tiêu cá nhân là một yếu ớt tố đặc biệt giúp bạn thăng bằng được tài chính bạn dạng thân. Đó không phải một điều dễ ợt nhưng chắn chắn chắn, nếu khách hàng làm đúng theo quá trình mà baivanmau.edu.vn đang chỉ dẫn, tài chính cá nhân sẽ không còn là một cầu mơ xa vời. Bên cạnh đó, hãy cùng xem thêm nhiều thông tin lôi kéo về gớm tế, tài chính tại baivanmau.edu.vn nha.

{kind=link}